Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

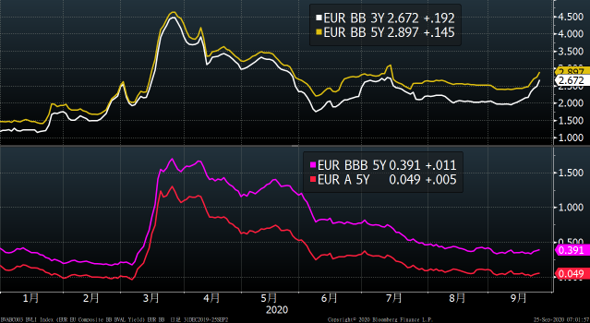

欧州市場のクレジット市場に変換が見え始めた。投資適格債には大きな変化は見られないがジャンク債の利回りが上昇し、同期間の国債との金利差が広がってきた。昨日はCoCo債も売られ利回りが上昇した。

〇格付け別ユーロ債指数

図はユーロ建て債の格付け別指数の推移を示している。投資適格であるBBBとA

格指数の利回りは低位で安定しているがBB格債(3年と5年)の利回りは上昇傾向にある。

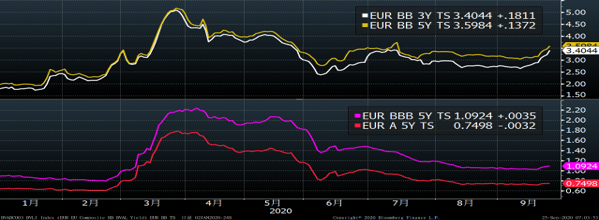

図はドイツ国債とのスプレッドを示している。9月上旬のBB5年債とドイツ5年国債の

金利差は3.1%程度だったが現在は3.6%に拡大した。

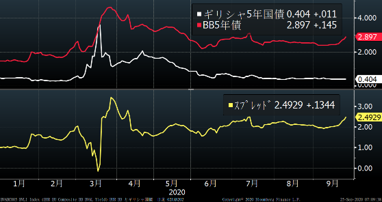

〇ギリシャ国債

ギリシャのソブリン格付けはムーディズ(MDY)がB1、S&PがBB-だ。

図はギリシャ5年国債とBB5年指数の利回り推移を示している。

ギリシャ国債利回りは低位安定していることが確認できる。BB格債の利回りが

上昇したことで2銘柄の金利差が拡大傾向にある。

下図が両銘柄の金利差(BB5年-ギリシャ5年国債)の推移を示している。

9月上旬に2%程度だったスプレッドは2.5%程度まで拡大している。

この傾向はギリシャだけではなくイタリア国債にも同様の現象が確認されている。

欧州市場ではジャンク債からギリシャやイタリアなどの国債に資金が流れているようだ。

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら