Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

】

昨日の米国市場で、ハイイールドETF(ティッカー:HYG)の下落し、下落率が昨年9月以来の大きさ(0.95%)となった。

このETFは、ジャンク債(格付けBB以下=倒産確率が高い銘柄)から構成されているためリスクに敏感だ。

そのため、市場では「炭鉱のカナリア」として用いられることが多い。

指数の下落はリスクオフを予見するため、クレジット市場の動向が注目される。

ハイイールドETF下落の背景には米国債の金利上昇

ハイイールドETFが売られて要因は、米国債の利回り急上昇だ。

期間が長い国債ほど、政策金利の影響を受けにくいため、長期債ほど利回りの上昇が大きくなっている。

年初からの金利の上昇幅は2年債が0.049%に対し、30年債は0.639%だ(表参照)。

| 年月 | 2年国債 | 3年国債 | 5年国債 | 7年国債 | 10年国債 | 30年国債 |

| 2021年1月 | 0.121% | 0.165% | 0.361% | 0.643% | 0.913% | 1.645% |

| 2021年2月 | 0.170% | 0.334% | 0.804% | 1.188% | 1.510% | 2.283% |

| 上場幅 | 0.049% | 0.169% | 0.443% | 0.545% | 0.596% | 0.639% |

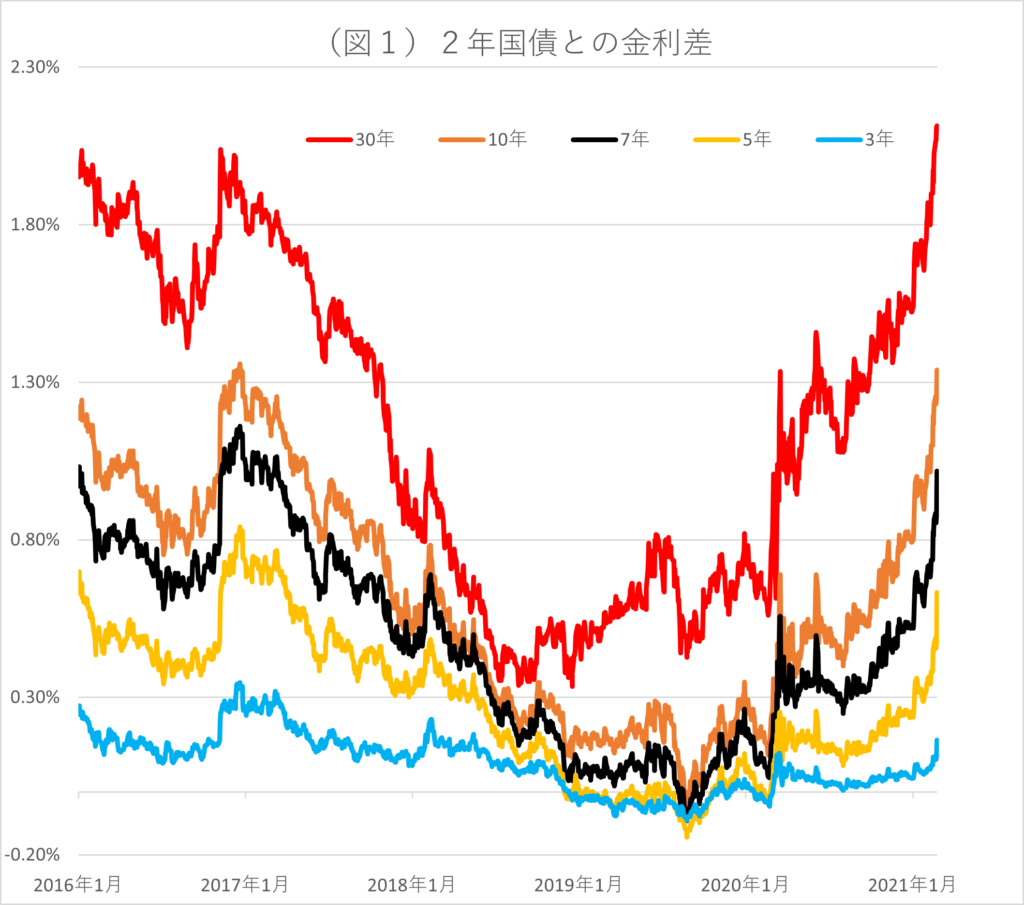

長い国債ほど金利が上昇しているため、イールドカーブはスティープニングしている。

各期間の国債金利と2年国債の金利差が拡大しており、年初1.52%だった30年国債と2年国債との金利差が2.11%に拡大した。

この水準は2015年11月以来の大きさだ。

国債金利が上昇すれば、格付けの低い社債を購入するメリットが薄れる。

つまり国債金利の上昇は、クレジット市場にとってマイナスだ。

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら

未分類2026年6月14日Is SpaceX a hidden gem?

未分類2026年6月14日Is SpaceX a hidden gem?- 未分類2026年6月14日スペースXはお宝銘柄か?

- 未分類2026年6月6日Is AI Stupid or a Natural Disaster?

- 未分類2026年6月6日AIはバカか天災か?