Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

ECBによる追加金融緩和を背景に、欧州諸国の国債金利が史上最低を更新する中、

米国債との利回りが拡大している。つまり、米国債に割安感が出てきた。

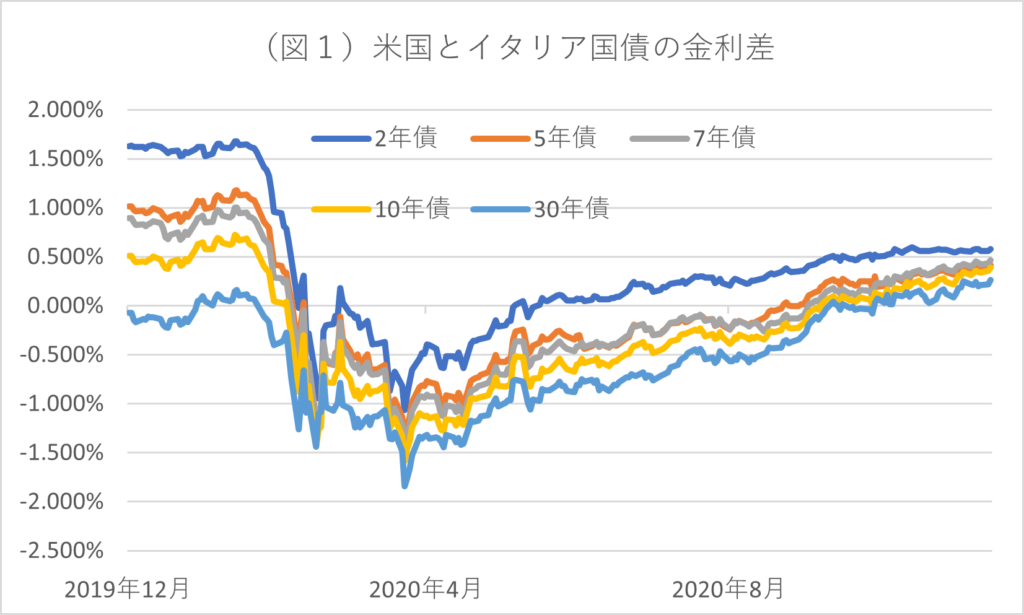

〇イタリア国債と米国債の金利差が拡大中

イタリア国債の利回りは連日の史上最低を更新する中、米国債との金利差が拡大傾向にある。

金利差は4月にイタリア国債利回りが上昇したため、米国債との金利差が今年一番の低水準をつけた(米国-イタリア国債)。

しかし、その後のイタリア国債利回りの低下に伴い米国債とのスプレッドが縮小していった。

そして、10月中旬から金利逆転が始まり、10月下旬には、すべての期間の米国債利回りがイタリア国債を上回った。

その後も拡大傾向にある(図1参照)。

なお、昨日30年債スプレッドは今年最大の0.266%まで拡大した。

〇南欧諸国の国債金利は史上最低を更新中

欧州諸国では現在、相対的利回りの高いイタリア、ギリシャ、スペイン、ポルトガルなど南欧諸国の国債利回りが史上最低を更新している。

背景にはECBによる銀行へのマイナス1%貸付(TLTRO)の期限が2022年6月まで1年延長されたことが考えられる。

利回りがマイナス1%以上に低下しない限り、金利差を享受することができるためだ。

期間の短い債券は金利に対する価格感応度が小さいため、中期債中心にまだまだ低下余地がありそうだ。

欧州国債利回りが低下局面にある中、米国債利回りが高止まりしているため相対的に米国債に割安感がある。

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら

未分類2026年6月20日SpaceX’s true market capitalization is not 392 trillion yen, but 33.55 trillion yen.

未分類2026年6月20日SpaceX’s true market capitalization is not 392 trillion yen, but 33.55 trillion yen.- 未分類2026年6月20日スペースXの真の時価総額は33.55兆円、392兆円ではありません

- 未分類2026年6月14日Is SpaceX a hidden gem?

- 未分類2026年6月14日スペースXはお宝銘柄か?