Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

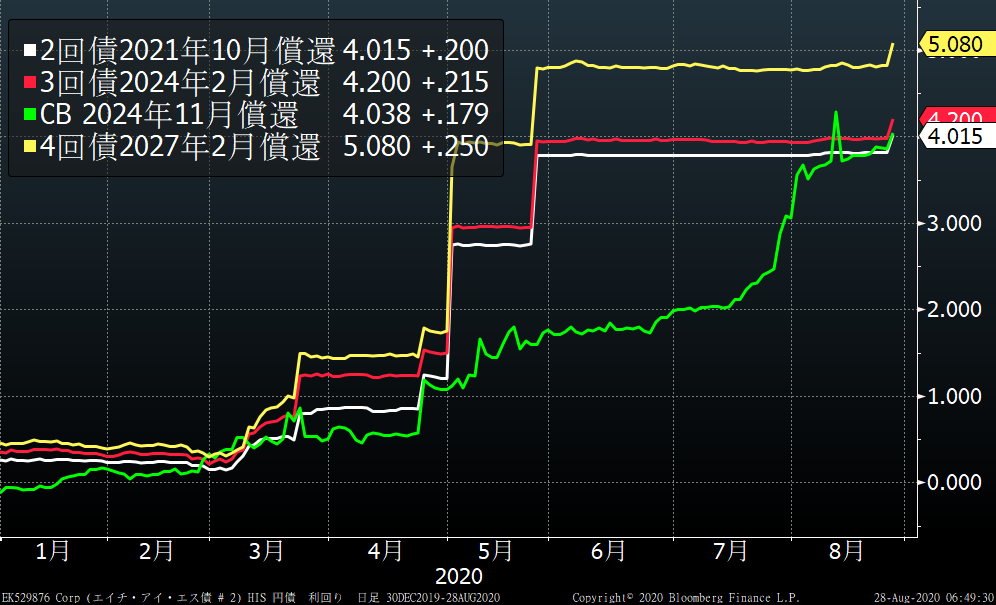

エイチ・アイ・エス(東証コード:9603)の社債利回りが上昇している。最長債である残存6.48年4回債の利回りは初の5%台を付けた。

株価は4月6日に付けた今年の安値1,096円から1,882円まで上昇したものの債券市場では利回りが上昇し、国債との金利差が拡大、つまりクレジットは悪化している。

図はエイチ・アイ・エスが発行している国内債3銘柄とユーロ円CBの利回り推移だ。

〇社債利回り、価格、Tスプレッド(TS)

表は8月26日と27日の社債(ユーロ円CBを含み)4銘柄の利回りと価格、TSを

示している。

昨日、残存年数が長い銘柄ほど売られ、4回債の価格は1円近い下落となった。この結果、

4回債の利回りは5.08%と初の5%台を付けた。また、残存年数が一番短い残存1.15年2回債が初の4%台に乗せた。

| Dates | 2回債(残存1.15年) | 3回債(残存3.48年) | CB(残存4.21年) | 4回債(残存6.48年) | |

| 利回り | 8月26日 | 3.82% | 3.99% | 3.86% | 4.83% |

| 8月27日 | 4.02% | 4.20% | 4.04% | 5.08% | |

| 前日比 | 0.20% | 0.22% | 0.18% | 0.25% | |

| 価格(円) | 8月26日 | 96.5057 | 89.1598 | 85.251 | 79.0262 |

| 8月27日 | 96.3187 | 88.601 | 84.654 | 78.084 | |

| 前日比 | -0.187 | -0.5588 | -0.597 | -0.9422 | |

| TS(bp) | 8月26日 | 392 | 391 | 392 | 440 |

| 8月27日 | 412 | 410 | 410 | 460 | |

| 前日比 | 19 | 19 | 18 | 20 |

〇2024年11月償還の転換制限条項付きユーロ円CB

このCBには償還の3カ月前(2024年8月15日)までは四半期の最後の20取引日の株価の終値が転換価格の130%を超えた場合(7286円以上)に翌四半期に限り予約権を行使することが出来る。

図はCB起債以来のCB価格(白)と理論価格(赤)を示している。理論価格は一度も100を上回っていない。つまり、起債以来一度も株価が行使価格を上回ったことはない。

〇株価が転換価格まで上昇する確率は?

転換期限は2024年11月1日、転換制限条項は2024年8月15日まで有効のため

行使価格を5604円と7286円に設定しオプションモデルを用いて算出した。

なお、ボラティリティはヒストリカルボラティリティ51%と10%から30%まで4パターンを用いた。

| 転換期限 | 転換制限 | |

| 2024年11月1日 | 2024年8月15日 | |

| 行使価格 | 行使価格 | |

| ボラティリティ | ¥5,604 | ¥7,286 |

| 確率 | 確率 | |

| 51% | 26.60% | 17.77% |

| 30% | 5.28% | 1.76% |

| 20% | 0.38% | 0.04% |

| 10% | 0% | 0% |

ボラティリティ51%で27%程度の確率で株価が行使価格まで上昇するものの株価の上昇には企業業績が伴う必要がある。

社債市場では利回りが上昇し、TSが拡大していることを考慮すると市場は企業業績の先行きについてはネガティブに見ているようだ。

〇2024年11月15日償還のユーロ円CBと2024年2月償還の3回債との比較

図は2銘柄の利回りの推移を示している。金利差は今年の5月に2.34%まで広がった。しかし、その後はCBの利回りが上昇しその差が縮小。

昨日27日時点の利回りは3回債が4.20%、CBが4.03%、金利差は0.17%に縮んだ。オプション価値が低下し社債利回りがほぼ同水準となった。

転換を抑制するために設定された転換制限条項がCB価格の下落を導いているようだ。

CBのパリティは27日現在33.1%だが、転換制限条項価格を行使価格と想定した場合の理論価格は25.5%。株価が多少上昇したところでCB価格への影響は期待できない。

社債4銘柄合計は550億円。その内CBが250億円と45.45%を占めている。

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら

未分類2026年6月20日SpaceX’s true market capitalization is not 392 trillion yen, but 33.55 trillion yen.

未分類2026年6月20日SpaceX’s true market capitalization is not 392 trillion yen, but 33.55 trillion yen.- 未分類2026年6月20日スペースXの真の時価総額は33.55兆円、392兆円ではありません

- 未分類2026年6月14日Is SpaceX a hidden gem?

- 未分類2026年6月14日スペースXはお宝銘柄か?