Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

株式市場の調子が悪いので、私の調子も良くありません。微熱が出たので今週ジムには2回しか通えませんでした。

ジムのストイックな新プログラムができたので早くトライしたいです。

・米国株

FRBは株の下落に満足しています。株価が下落すれば経済が失速し、インフレ率の低下につながるからです。

特に成長株はまだ投資するレベルではありません。一方、大型バリューにはまとまった買いが入ってきました。銘柄の選別が始まっています。

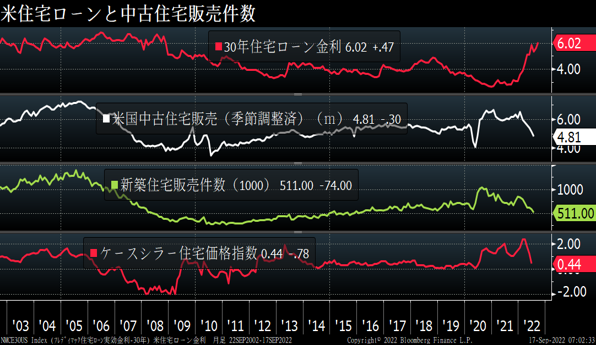

・米国住宅

住宅ローン金利が6%台乗せ。昨年末に600万戸台だった中高住宅販売件数は481万戸に減少。ケースシラー住宅価格指数は大きく低下。景気は悪化傾向にあります。このことからも株はまだ下がりそうです。

・米国債

2年国債利回りが3.8%を付けました。10年国債が3.44%なので、2年債との金利差がマイナス0.41%です。今後も政策金利が上昇するので2年債金利の上昇幅が10年債を上回る可能性が高いため逆イールド幅は拡大するでしょう。逆イールドの拡大は株式市場にはネガティブです。

・クレジット

ジャンク債のTスプレッドが再び拡大してきました。ジャンク債から資金が流出しているようです。

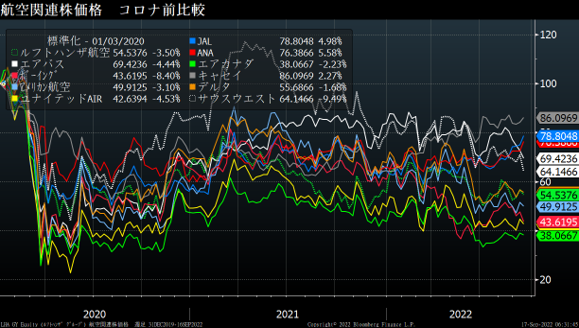

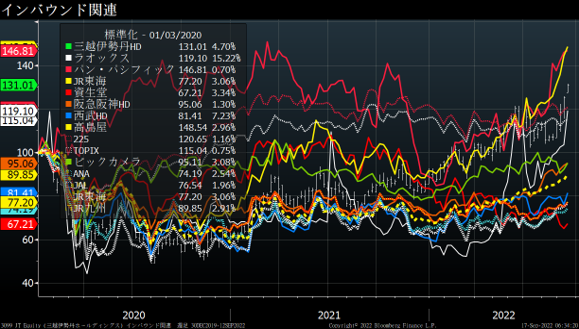

・日本株

インバウンドしかないでしょう。この円安で米国人の目から、日本がバーゲンセールです。

百貨店銘柄やホテルREITは既にコロナ前の水準を上回っています。一方、電鉄や空運はコロナ前の70~80%前後の水準です。PLがまだ追いついませんが、国内旅行客数が増加の一途。外国人観光客が増えるとどうなることか。

第2部

住宅ローン亡国論

田中さんは1987年に地方の大学を卒業し、東京のアパレルメーカーに就職しました。

当時、ブランドファンションブームでおしゃれな田中さんは大満足。当時の手取りは13万円程度。その中から、結婚資金のために社内預金を月3万円積み立てていました。ボーナス時には、10万円を銀行の定期預金に預け、年間の貯蓄額は56万円です。

田中さんは入社6年目の冬に学生時代から付き合っていた彼女と結婚。結婚式は都内のホテルで、結婚費用は約500万円でした。ご祝儀を加味すると150万円不足したので、社内預金を取り崩し充当しました。この時点で社内預金残高は100万円に減りました。

新居は社宅に決まり、新婚生活が始まりました。

しかし、奥さんが社宅の人間関係に悩まされていたため、社宅から出るか家を買うかの選択を迫られていました。

悩んですえ田中さん30歳の時、奥さんのおなかに新しい生命が誕生したことを期に郊外に3LDKの家を5,000万円で買いました。当初の予算は4,000万円でしたが、気に入った物件が見当たらなかったため、奥さんがパートに出るという条件で購入に踏み切りました。

支払いは頭金1,000万円を工面し、残金4,000万円は35年ローンを組みました。

当時の田中さんの年収はボーナス込みで500万円(月給30万円、ボーナス140万円)でした。毎月の返済額は7.5万円、ボーナス時(1月、7月)に各30万円です。

データ:Bloomberg

藤井理

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら