Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

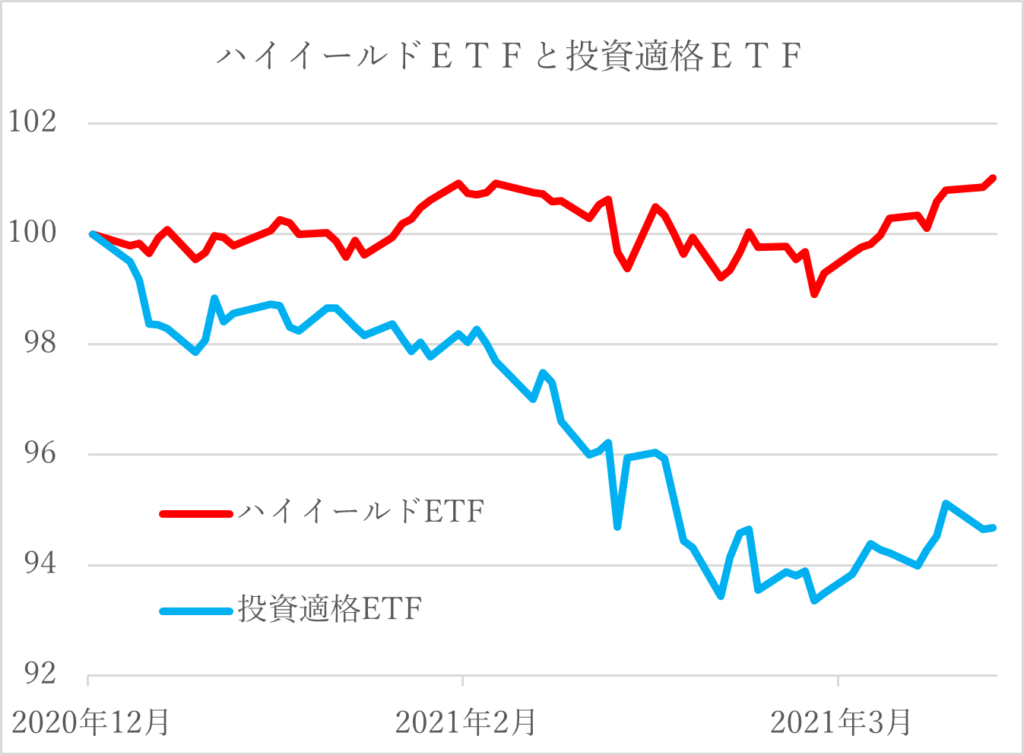

米国債市場では、ハイイールドETF(HYG)が堅調だ。投資適格ETF(LQD)が伸び悩む中、クレジット市場ではジャンク債に資金が流れているようだ。

投資適格からジャンク債

クレジット市場では投資適格ETFからハイイールドETFに資金が流れている。

昨年末を100とした場合、投資適格ETFの94.67に対し、ハイイールドETFは、101.02だ。

現在、ハイイールドETFは昨年末の水準を上回っているが、投資適格ETFは、年末の水準を下回っている状況だ。

投資適格債が売られている要因には、投資適格債のスプレッド(国債との金利差)が薄く、国債金利の影響を受けやすいことが考えられる。

そこで、5年国債の利回りを調べると、昨年末0.36%だった利回りが4月6日時点で0.87%に上昇した。

同様に格付別の利回り変化を調べると、高い格付け債ほど金利の上昇幅が大きいことが確認できる(表参照)。

同期間の上昇幅はA格債が0.56%、BBBは0.58%と国債の上昇幅を上回ったものの、ハイイールド債であるBB格債は0.3%、B格債は0.13%と国債金利の上昇幅を大きく下回った。

その要因には、ハイイールド債の厚いスプレッドがバッファーとなり、金利上昇を抑えていることが考えられる。

| Date | 5年国債 | A 5Y | BBB 5Y | BB 5Y | B 5Y |

| 2020年12月31日 | 0.36% | 0.78% | 1.04% | 2.97% | 3.99% |

| 2021年4月6日 | 0.87% | 1.34% | 1.62% | 3.26% | 4.12% |

| 変化幅 | 0.51% | 0.56% | 0.58% | 0.30% | 0.13% |

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら