Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

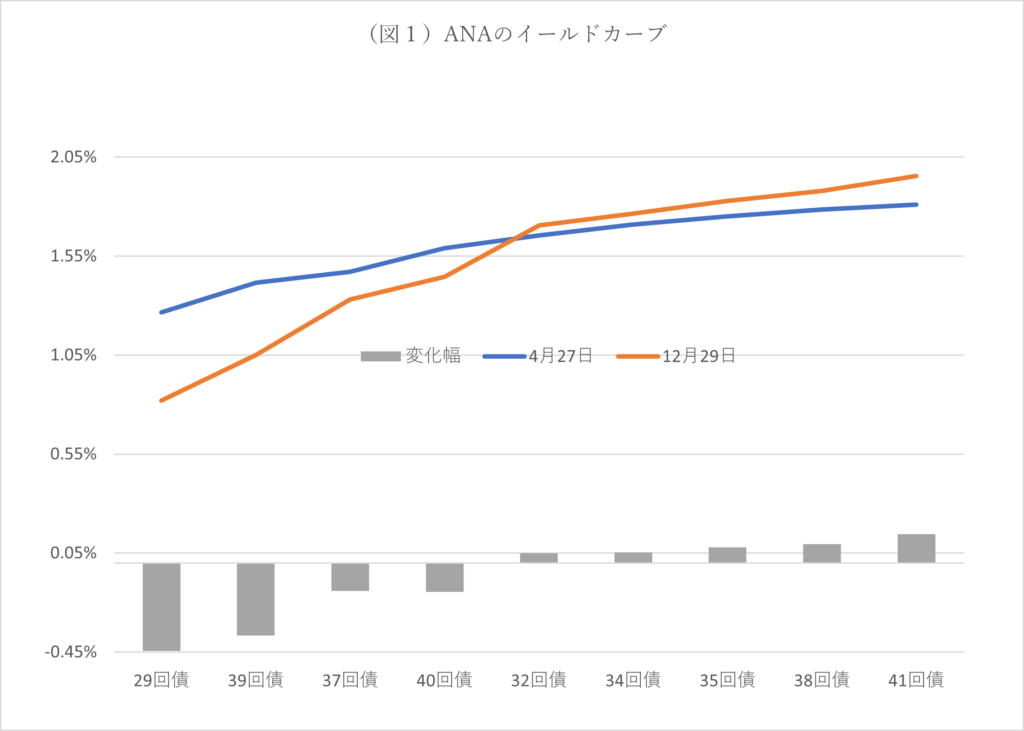

ANAの社債利回りは4月下旬に日銀の追加緩和により、残存10年未満とそれ以上の年限で分断化された。

具体的には残存10年未満の利回りは低下したものの、10年を超す銘柄の利回りが上昇した。

〇4月27日の追加緩和以降残存10年未満の銘柄の利回りが低下、超長期債が上昇

4月27日に日銀が社債等買入(社オペ)の増額と、対象期間を3年以下から5年以下に延長したことを受け、ANAの社債利回りは短中期債を中心に利回りが低下した。

一方、超長期債の利回りが上昇し、結果的にイールドカーブのスティープニングが起きている(表と図参照)。

40回債と32回債を境に利回りが分断化されていることが分かる。29回債から40回債までの金利が低下、32回債以降が上昇している。40回債は残存8.91年、32回債は残存15.45年だ。

| 残存10年未満 | |||||

| Date | 29回債 | 39回債 | 37回債 | 40回債 | |

| 4月27日 | 1.27% | 1.42% | 1.47% | 1.59% | |

| 12月29日 | 0.82% | 1.05% | 1.33% | 1.45% | |

| 変化幅 | -0.45% | -0.37% | -0.14% | -0.15% | |

| 超長期債 | |||||

| Date | 32回債 | 34回債 | 35回債 | 38回債 | 41回債 |

| 変化幅 | 1.66% | 1.71% | 1.75% | 1.79% | 1.81% |

| 12月29日 | 1.71% | 1.77% | 1.83% | 1.88% | 1.96% |

| 変化幅 | 0.05% | 0.05% | 0.08% | 0.09% | 0.15% |

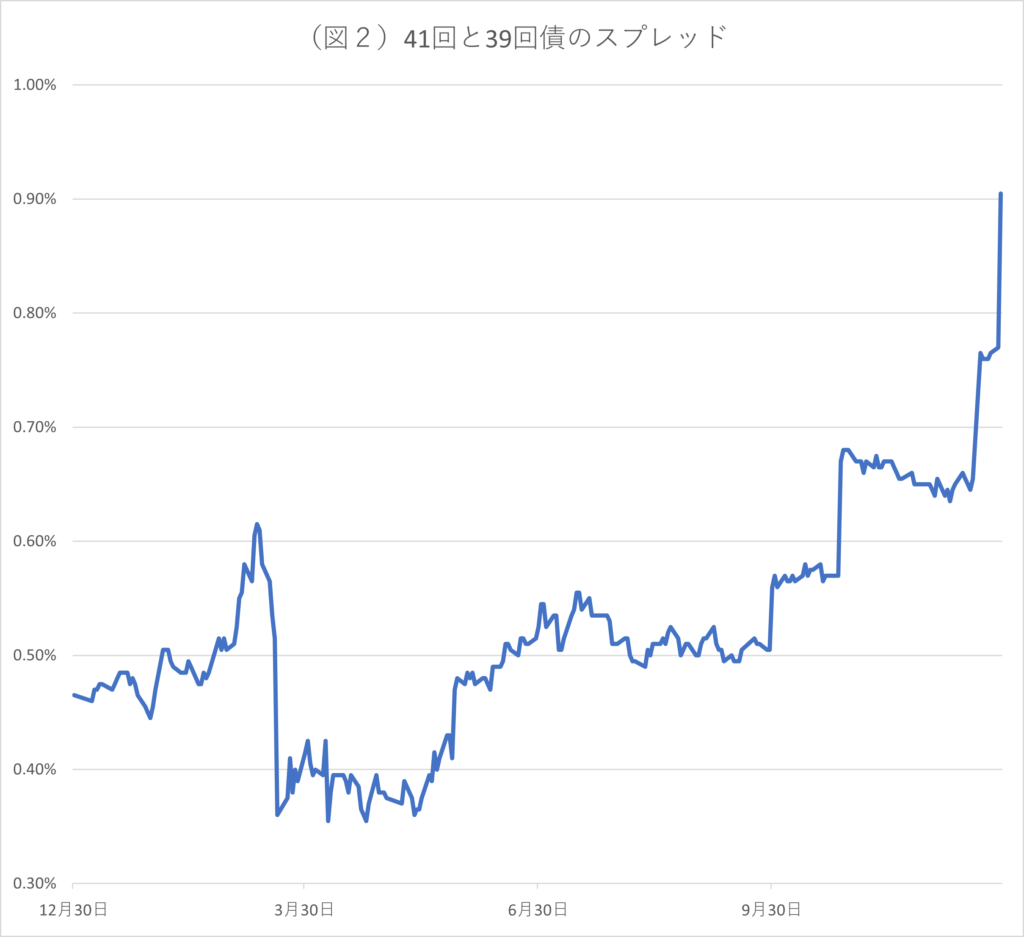

〇急拡大した39回債と41回債の金利差

29回債と39回債は社オペの対象銘柄のため、他の銘柄と比較し低下利回りの低下幅が大きい。

例えば12月の社オペから対象となった39回債と最長41回債との金利差が大きく拡大した(図2参照)。

現在の金融政策によって社債が分断化されている。短中期金利が抑えられているものの、

超長期金利が上昇しているため超長期債に割安感がある。

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら

未分類2026年8月1日Toyota’s PBR has risen above 1x—who’s next?

未分類2026年8月1日Toyota’s PBR has risen above 1x—who’s next?- 未分類2026年8月1日トヨタのPBRが1倍超え、次は誰だ!

- 未分類2026年7月25日Value Is the Way to Go

- 未分類2026年7月25日やっぱ、バリューだね