Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

ANA(東証コード:9202)の2024年11月償還のユーロ円CBが割安だ。

最終利回りが2.35%と償還の近い29回債の0.78%と比較し1.57%高い水準だ。

一因として考えられるのは29回債が日銀の社債等買入(社オペ)の対象銘柄だということ。

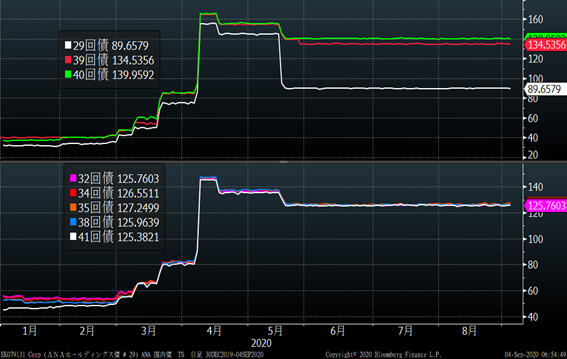

ANAが起債している他の国内債のTスプレッドは125bpから140bp程度で推移している。

これに対し29回債はT+90bp程度だ。つまり社オペプレミアムは50bp程度と考えられる。

単純にCBの利回り0.78%に0.5%を足した1.28%とし、社債価格を求めると95円程度になる。

これは昨日のCB価格91.07円より4円程度高い水準だ。

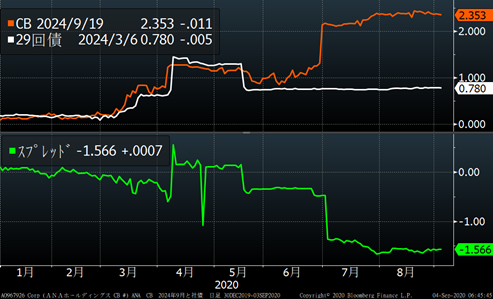

〇ANA2024年9月償還のユーロ円CBと29回債(2024年3月償還)

図が2銘柄の最終利回りと金利差の推移を表している。2020年3月中旬までは両銘柄の利回りは

ほぼ同水準で推移していた。

利回りの差が拡大したのは29回債が社オペ対象となった5月20日。

この日を機に29回債利回りが低下した。

一方、CB利回りは6月下旬以降急上昇し、現在2.3%台で推移している。

同年限の普通社債とCBの価格を比較するとCBは社債とコールオプションの複合債券のため普通社債よりも高い傾向が強い。

つまり、最終利回りは普通社債がCBを上回る。

今回のケースではCBが社債利回りを上回っている。

〇日銀による社債等買入の影響

日銀は5月から新たに対象期間3年から5年の社オペを月に1度実施することを決めた。

図がANAの国内債の社債利回りと国債利回りの差であるTスプレッドの推移だ。

社オペは5月20日に実施された。

5月19日に145bpだった29回債のTスプレッドが20日に95bpに縮小した。

それ以降、拡大することなく90bp前後で推移している。

社オペ対象外の他の国内債のTスプレッドは現在125bpから140bp程度だ。

昨日のCB利回りが2.35%、29回債が0.78%だ。社オペのプレミアムを0.5%と仮定し、

CBの最終利回りを29回債の0.78%に0.5%を加えた1.28%として、社債価格を求めると95円程度となる。

これは現在のCB価格91.07円より4円程度高い水準だ。

この価格は社債としての価値でオプション価値は含まれていない。オプション価格を含めると社債価格は上昇する。

つまり、ANA2024年9月償還のユーロ円CBが割安だと言える。

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら