Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

今年もあと6営業日となりました。今回が年内最後のブログです。来年も宜しくお願いい

たします。

今年は日経平均が42000円まで上昇。来年はもっと上昇するかもしれません。キーは石破総理。参議院選挙前には解散するでしょう。

日本株は割安株の玉手箱。PBR1倍割れ企業がゴロゴロしています。

PBR1倍割れ企業の中から原石を拾うことで、将来大きな資産を築くことができる可能性が高そうです。

2022年3月に東証がPBR1倍割れ企業に対し、改善を要請しました。

PBRは、PERとROEに分解できます。PERは市場の期待値なので、企業はコントロールが難しいですが、ROEは企業がコントロールできます。ROEの目標、投資家との対話を重視することで、PBRを引き上げることができます。

先日、京都大学経営管理大学院の砂川教授の「資本コストとPBR」という講義を受ける機会がありました。そこで議論されていたのをWACC(加重平均資本コスト)です。

WACCは負債コストと株主資本コストの加重平均。負債コストは簡単に算出できますが、株主資本コストはCAPM(Capital Asset Pricing Model)を用いて求めます。

算出式はCAPM=リスクフリーレート+β×マーケットリスクプレミアム

リスクフリーレートは国債金利、マーケットリスクプレミアムは自社の社債と国債との金利差等から求められるます。キーはβです。βが下がるとWACCも下がります。

ROEが資本コストを上回る時に企業価値は拡大すると考えられるからです。

企業経営者が資本コストを意識し、株主と対話することで、PBR1倍割れの企業が減少していくことでしょう。

久々に勉強しました。興味深い講義でしたよ。テキストは日本経済新聞出版「ゼミナール、コーポレート・ファイナンス」でした。

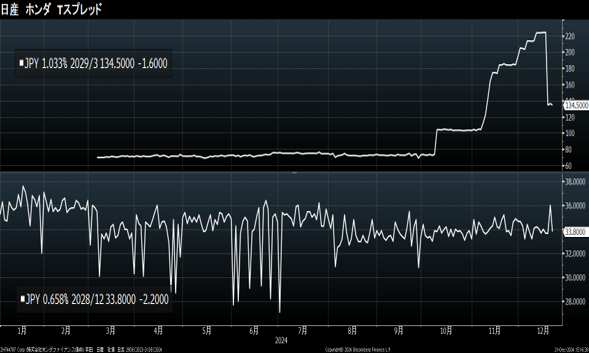

〇日産

日産とホンダが経営統合に向けての協議を進めていることが公表されました。株式市場では日産が買われる一方、ホンダは下落しましたが、2社合計の時価総額には大きな変化はありません(約8.1兆円)。

クレジット市場では、ニュースを受け、ホンダのCDSが18bp程度から45bpまで上昇していますが、社債市場ではホンダのTS(国債との金利差)は大きな変化は見られません。社債市場では発表まえ220bpだったTSは134bpまで縮小。社債市場はこの統合を好感しているようです。

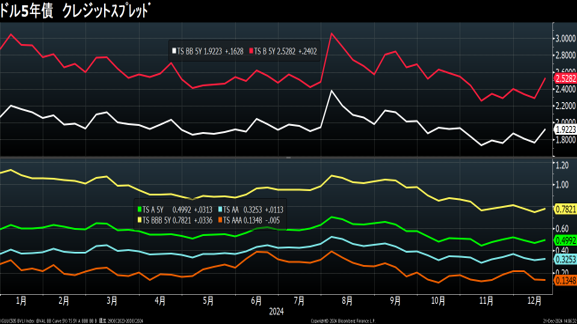

格付け会社S&Pの格付けはホンダがA-、日産がBB+です。仮に統合がおこなわれると

この統合により、日産がジャンクから投資適格BBBに格上げされる可能性が高い考えられます。つまり、日産の社債は買いということになります。

図は米国市場の残存5年の格付けスプレッドの推移です。米国市場のTSはBBが1.92%、BBBは0.78%と、その差は1.14%。BBからBBBへの格上げは資金調達コストを大幅に引き下げることができます。

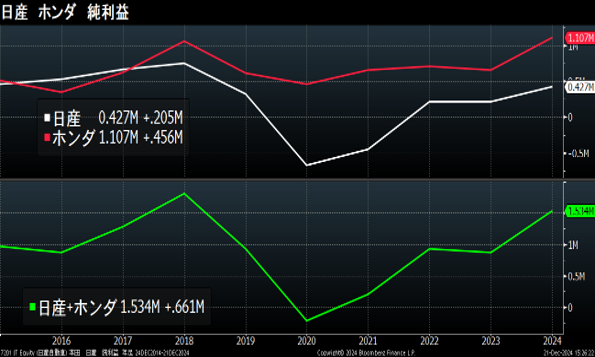

財務面でみると、営業利益率はホンダが6.7%、日産は4.48%、純利益率はホンダ

5.4%、日産が3.36%、統合した場合の純利益率は約4.6%。この数字はトヨタ10.65%と比べると大きく見劣りしてしまいます。

〇インド

インド株のファンドがローンチされ初めています。特に小型株を中心に運用するファンドが中心です。インド市場では大型から中小型銘柄へのシフトが起きているので、その流れでしょう。ちょっと遅い気がしますが、投資の選択幅が増えることは良いことです。

メリークリスマス&HAPPY NEW YEAR

データ:Bloomberg

証券アナリスト協会認定アナリスト(CMA)

国際公認投資アナリスト(CIIA)

AFP

藤井理

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら