Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

3月13日からマスク着用は個人判断となります。私は花粉症なので、マスクは必要です。

ジムではマスクをつけない予定だったのですが、私が通っているジムでは5月7日までマスク着用という方針です。セントラルスポーツ、ジャクサー、ティップネス、エグザスなど大手ジムではマスク着用は任意なのになんでだ~~。

憶測ですがマスクを着用すると低酸素の運動効率がさらに上がるからでしょう。会員の運動効率を上げるためですね。

・株

新興企業向け銀行の米SVBが経営破綻しました。株価は前日比60%安。

かつて日本でも日本振興銀行や新銀行東京も新興企業への無担保融資が焦げ付き破綻しましたよね。

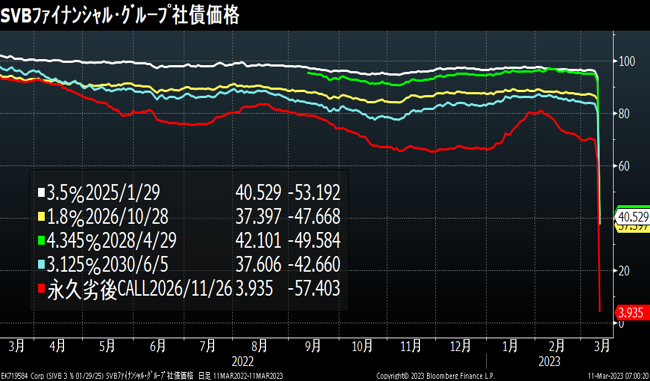

SVBの社債価格が暴落

社債価格は3.5%2025年債が53ポイント安お40.5ポイント、1.8%2028年債が47ポイント安の37.3ポイント、永久劣後CALL2026年11月は57ポイン安の3.9ポイント。

デフォルトが起きると社債の年限は意味がなくなります。弁済率に応じた金額が手元に戻ってきます。劣後債はシニア債より弁済順位が低いのでより大きく売られます。

SVBの影響は米国の大手銀行の株価には影響はありませんでしたが、ドイツ銀行やクレディスイス銀行株も大きく下落しています。

・株式市場

個人的には、今年から5年ぐらいは日本株のパウォーマンスが世界一となると考えています。

理由は、日本経済がインフレに転換したこと、来年から「あたらしいNISA」がスタートする・です。

インフレが進むと現金の価値が下がります。インフレに勝てる資産は株式・金など。金に投資しても利息は付きません。また、金の売却益は雑所得なのでメリットはありません。一方、株式投資には特定口座(税率20%程度)やNISA口座(税率0%)が使えるので投資にメリットがあります。

あたらしいNISAの良い点は、売却して空いた枠が再度利用できる点です。今の制度で

100万円投資した場合、この株を売却しても残枠は20万円です。しかし、あたらしいNISAの場合、売却すると枠が240万円に戻ります。

来年以降、株式市場に資金が大量に流入してくることでしょう。

また、日本株は米国株と比較すると割安です。

中国の衰退も日本株にメリットです。現政権の中国株はおっかなくて、まともな機関投資家は参入できません。アジアの中で、日本株が見直される可能性が高いと思います。

・何を買うか。

バリュー成長株とインバウンド関連が良いと思います。

PBRの推移

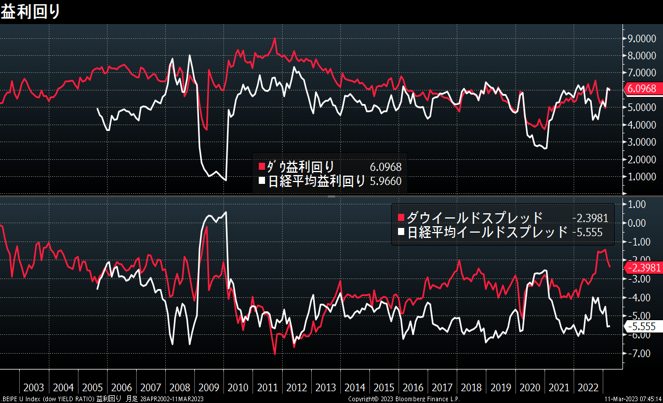

イールドスプレッドは日本株割安

〇債券のお勉強(2)

先週から債券の勉強が始まりました。債券なんて儲からない。金利なんてよくわかんね~

。確かにそうです。しかし、金利は株式投資を行う上で重要で、金利(クレジット)を理解すると株式投資に勝てる確率が数段あがります。

特に長期投資をする上で、銘柄選びに金利(クレジット)が重要な要素と言えます。

前回は国債について書きました。今回は社債について書きます。

・社債と国債の違い

社債は企業が、国債は国が発行する債券です。国債は国が保証しているので、償還まで保有すれば元本を下回りません。一方、社債の多くは元本の保証はありません。社債のリスクは

企業が倒産してしまうこと。倒産してしまうと元本を大きく下回ってしまいます。

また、社債は発行額が国債と比べて少額。国内債の場合、1銘柄当たり100億円~200億円ぐらいが平均です。国債を購入する際、カレント10年債の場合100億円、1000億円を簡単に売買できます。国債にはレポ(国債の貸し借り)市場があるためです。社債にはレポ市場はありません。社債は流動性が国債と比べ落ちます。

・社債のメリット

社債のメリットは、同期間の国債よりも利回りが高いためです。それは、社債にはデフォルトリスクがあることや、流動性が低いためです。

・なぜ社債のクーポンが国債より高いか

社債のクーポンが国債より高い理由は、社債には倒産リスクがあるためです。企業が倒産してしまうと社債はゲームオーバー。

つまり、倒産リスクが高い企業ほど社債の利回りは同期間の国債利回りよりも高くなります。

この社債利回りと国債利回りの差がクレジット(=Tスプレッド)です。このスプレッドは

相対的なもので、企業業績が悪化や社債市場のマーケット環境が悪化すると拡がり、企業業績の改善や市場環境が好転すると縮小します。

株価との関係では、スプレッドが拡大傾向にあれば、売り材料、縮小傾向ならば買い材料と言えます。

今回のSVBの社債は、市場は不意をつかれてしまったため、社債が一気に急落しました。

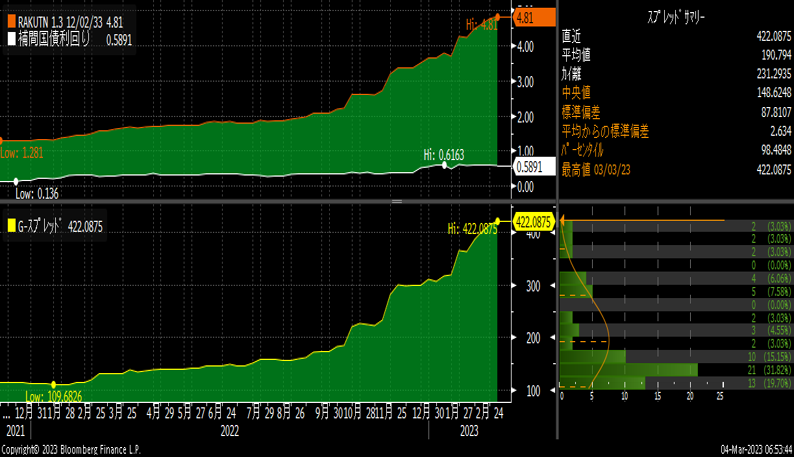

楽天債は、スプレッドが拡大傾向にあるため株価にはネガティブ材料。楽天のリスクが高まっていることを示しています。

先日クーポン3.3%の2年債が起債されましたが、3.3%の背景はデフォルトリスクが高いことが主因です。円債で2年3.3%は、楽天の信用リスクが高く2年という短い期間でも3.3%払わないと貸し手がいないということです。

楽天社債のTスプレッドは拡大中

トヨタのスプレッドは低水準で安定

次回は格付けと利回りについて書きます。

藤井理

データ:Bloomberg

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら