Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

今日から自由の身です。コロナ感染中はつらかったです。3日目の昼にトイレの前で貧血を起こし、30分ほど倒れていました。その後は順調に回復し、本日から普段の生活に戻れます。10日も家で寝ていたのでおなか周りが気になります。しばらく、ジムでリハビリをしようと思っています。

・まだ下がる株価

FRBは株価が下落に転じて一安心しているようです。株高もインフレの一因ですから、インフレファイターとして株高は好ましくないからです。

9月にFFが75bp引き上げられる可能性が高く、12月末にはFFが4%台に乗せてしまうでしょう。

2年国債金利が4%に乗れば株式市場から資金シフトが一段と進みそうです。イールドカーブは逆イールドが進みそうです。借入金の多い低格付け企業は資金調達コストが上がるため、株価にはネガティブ材料です。

株価はまだまだ下がります。ダウは2.7万ドルぐらいまでの下落を覚悟しましょう。

一方、この下げは優良銘柄を安く購入するチャンスです。

個人的にはマイクロソフトの200ドル割れ、アップルの120ドル割れ、エヌビディアの90ドル割れを待っている状況です。

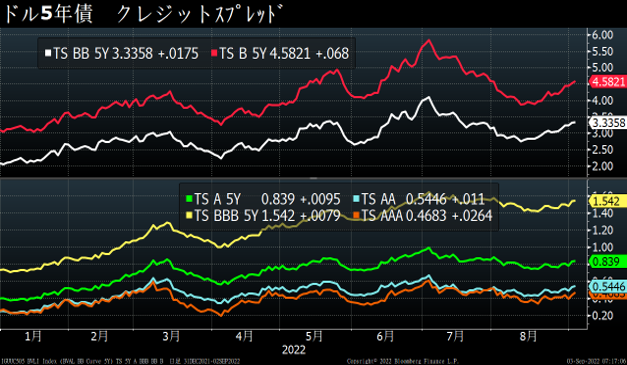

・クレジット

ジャンク債のスプレッドはまだ以前ほど広がっていませんが時間の問題でしょう。ジャンク債に手を出さないほうが良いです。債券投資するなら米国2年か3年国債にしましょう。

・日本国債

超長期債の利回りが上昇し、10年債との金利差が拡大してきました。日銀の魔力が弱くなってきているようです。40年債利回りが超長期債の利回りを引き上げています。

ゼロ金利政策の転換に先駆け、超長期債が動きだしています。

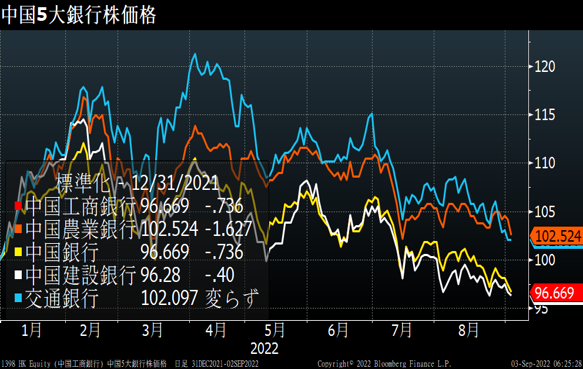

・中国不動産

相変わらずダメです。カントリーガーデンの株価は2.17HKと終値では年初来安値を更新。

なんとPERが1.46倍、PBRは0.21倍、配当利回りは17.12%です。

6月中間期の業績が前年同期比96%減。

ドル債利回りは2023年1月償還債が45.35%、2024年1月償還56.8%です。

5大銀行の株価は前年比ほぼ横ばいとしっかりします。まだ総ずれにはなっていません。

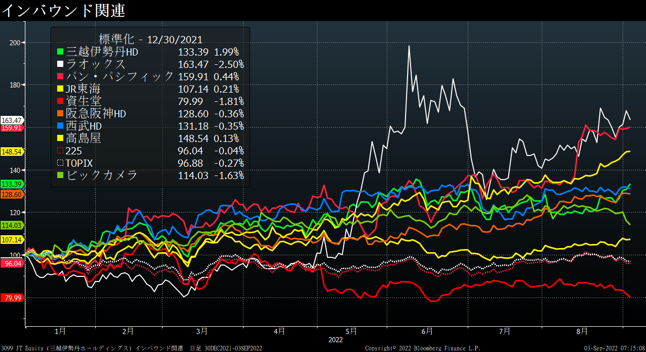

・日本株

年初115円台だったドル円が約21%上昇し140円台です。ただでさえ安い日本が、このドル高でさらに安くなっています。外国人の目から日本全体がバーゲン価格に移ります。

黒田総裁や政府はインバウンド消費にかけています。今月7日から1日当たりの入国者数が5万人(現在2万人)に引き上げられます。

2019年には約3200万人の外国人が日本を訪れ、4.8兆円のインバウンド需要が生み出されました。

今回の引き上げで、年間最大1825万人が受け入れられます。これに伴い、2.7兆円のインバウンド消費が期待できそうです。

円安が進んでいるのでインバウンド特需が起きると可能性が高い思います。ということで、日本株に投資するならインバウンド関連銘柄がよさそうです。

第二部

住宅ローン亡国論

1住宅ローンの前提条件

住宅ローンの前提としては、①経済成長、②終身雇用、③退職金制度、④確定給付年金制度

- 住宅ローンは経済成長が前提です。年収が毎年成長することで、ローン負担が減るからです。住宅を購入する動機としては、結婚や出産などが多いのではないでしょうか。子供の教育費は子供が成長するに連れ増加します。

- 終身雇用の重要な前提条件です。日本人の多くは学校を卒業し、会社に入り人生の大半を同じ会社で過ごします。終身雇用により、キャッシュフローの予想が立てやすく、ローンが組みやすいためです。

- 退職金制度も重要です。最終的にローンの残債を返済できる可能性が高い為です。退職後は、会社員の多くは年収が激減します。退職金でローンを完済すると老後の生活に余裕ができます。

- 確定給付金制度も忘れてはいけない制度です。確定給付とは、将来貰える年金額が決まっている企業年金です。現在では確定給付から確定拠出に移行する企業年金が増えています。確定拠出(401K)では将来受取る年金は運用成績次第です。

2住宅ローンの歴史

日本の住宅ローンは、1897年に始まった東京建物の住宅分割販売だそうです。

住宅金融公庫が1950年に設立されてから徐々に広がったようです。

本格的に住宅ローンが利用されるようになったのは1970年代に入ってから。1970年代は

日本の輝かしい時代です。1970年に大阪万博、1972年には札幌オリンピック開催されました。

データ:Bloomberg

藤井理

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら