Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

皆様お世話になります。今週からブログを1部;資本市場、2部:住宅ローン亡国論の2構成にします。引き続き宜しくお願いいたします。

第一部

・米国インフレ率ピークアウト

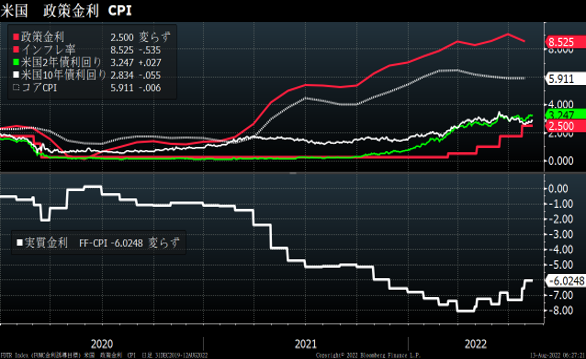

注目の米国のインフレ率は消費者物価指数(CPI)、生産者物価指数(PPI)共に市場予想を下回る値でした。

7月CPIは前年比8.5%(6月:9.1%)、生産者物価は同9.8%(同11.3%)でした。

インフレ率の低下はFRBの過度な利上げが遠いたと株式市場は受け止め、株価が急伸しました。

しかし、インフレ率が低下したといってもまだCPIは8.5%と高水準です。現在のFF金利が2.5%なのでその差が6%も開いています。FRBは9月にも0.75%の利上げを実施する可能性は高く、FF金利が3.25%に引き上げられるでしょう。

その時の2年国債の水準が、FFを上回っているか、それとも下回っているかが重要なポントです。上回っていれば、債券市場では利上げ継続を、下回れば景気減速に伴う利下げを予想するためです。いずれにせよその時株式市場ではバリュー銘柄に資金が流れそうです。

米国株式市場ではグロースETFの下落率が17%(年初来)とバリューETFの6%を大きく下回っています。どこまでグロースが戻るのでしょうか。

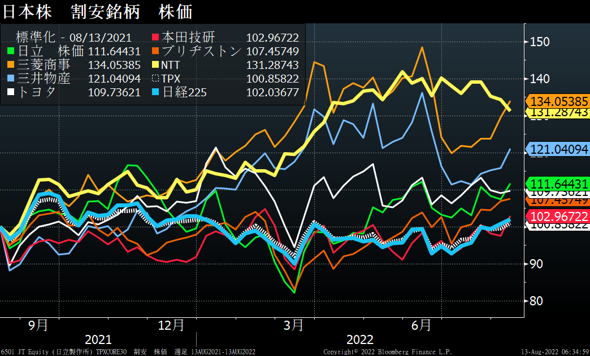

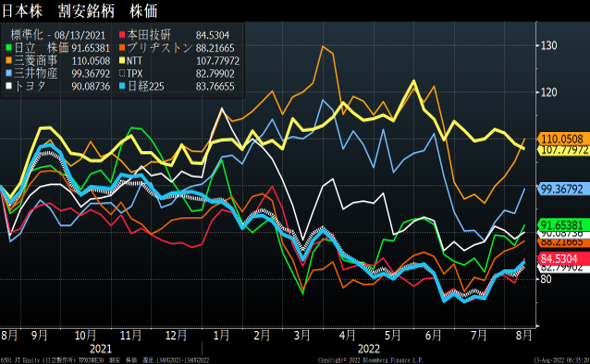

日本株は、外国人の目から割安に見えています。急激な円安が要因です。図は割安銘柄の株価とドル換算株価の推移(過去1年)です。ブリヂストンの株価は1年前と比較し7.4%上昇していますが、ドル換算ではマイナス12%です。

日本株は相対的に割安な上、円安により外国人投資家にとってはさらに買いやすい水準です。日本株には上昇余地があります。

ドル換算株価(2021年8月13日~

第二部住宅ローン亡国論

・住宅ローンで家を買ってよい環境

住宅ローンを組んで家を購入してよい環境は、所得が右肩上がり、終身雇用制、の2点が整っていることが重要です。

所得が上昇すると、所得に占めるローン返済割合が低下します。終身雇用は将来のキャッシュフローを確保できるため、家計や心に余裕ができるためです。住宅を買ったら会社を辞めずに辛抱することが良い時代でした。しかし、現在では所得は伸びず、終身雇用制度も崩壊

し始めています。

日本人の平均所得を1978年から遡ってみると、1978年約260万円→1981年約309万円→1989年約400万円→1992年約455万円→1998年約465万円→2003年約440万円→2009年約406万円→2015年約420万円→2020年約430万円(国税庁)

上昇率は1979年から1992年にかけては毎年上昇。バブル崩壊後の1993年に前年比マイナス0.6%を付けたあとは、2016年にかけ所得の上昇率はマイナスが目立っています。

1992年以降、日本人の平均所得は低迷しています。

1992年当時3,000万円を金利4%固定30年で借り入れた場合の月返済額は約18万円、総額返済額は4,800万円に上ります。平均月収は約38万円なので、現在の税率(扶養2人)の場合、手取りが32万円前後です。そこから住宅ローン返済額を除くと手取りが14万円程度。子供が成長すると、教育費負担が増加、また、インフレにより実質所得が低下し、生活は苦しくなるばかり。

住宅ローンが払えなくなると、銀行から催促状が届き、最悪の場合は競売にかけられてしまいます。それでも完済はできず、不足分を返済しなければなりません。

こんな目に合わないようにするためには、住宅を一括で購入することが一番。

次回は、住宅を一括購入する方法をお伝えします。100%ではありませんが、可能性はあります。

データ:Bloomberg

藤井理

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら

未分類2026年8月1日Toyota’s PBR has risen above 1x—who’s next?

未分類2026年8月1日Toyota’s PBR has risen above 1x—who’s next?- 未分類2026年8月1日トヨタのPBRが1倍超え、次は誰だ!

- 未分類2026年7月25日Value Is the Way to Go

- 未分類2026年7月25日やっぱ、バリューだね