Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

ANAは2022年9月と2024年9月に償還を迎えるユーロ円CBを2銘柄発行しているが2024年債が魅力的だ。それは残存年数が2年長く、転換権を行使できる可能性が高いためだ。

〇CB利回りは2022年債と2024年債は同水準

ユーロ円CB2銘柄の最終利回りは2022年9月債が1.43%、2024年9月債が1.47%だ。

残存年数は2024年債が2年長いものの、利回りの差はたった0.04%だ。

2銘柄の利回りを年初から比較すると2022年9月債の利回りが2024年債を上回る逆転現象が続いていたことが確認できる(図参照)。この要因は、CBに含まれているコールオプションのプレミアムは2024債が2022年債より高いことが挙げられる。

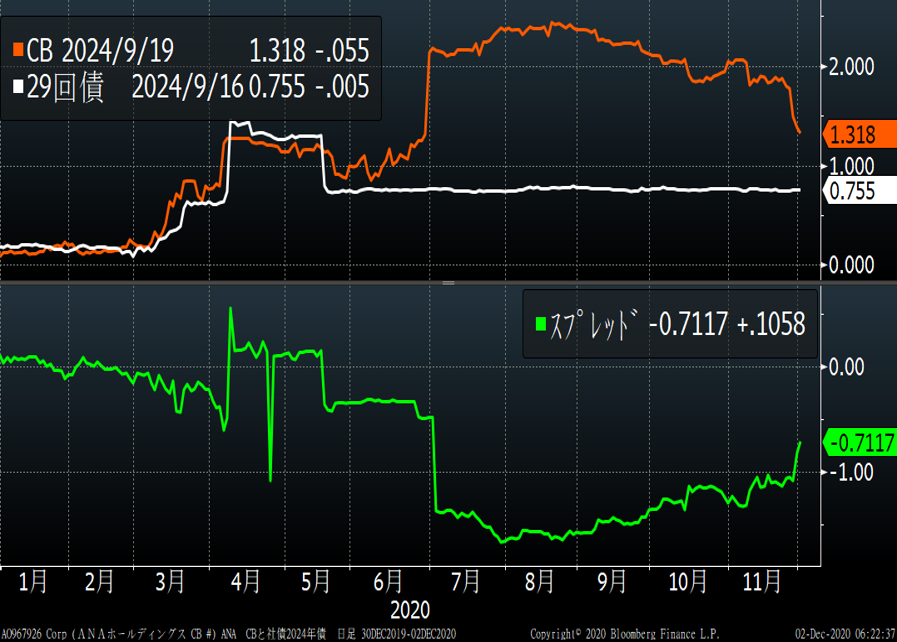

〇2024年償還ユーロ円CBは29回債より魅力的

2024年償還のユーロ円CBは最終利回りが2024年償還の29回債より高く、魅力的だ。

最終利回りはユーロ円CBが1.47%に対し29回債は0.76%と、2倍弱の差が発生している(図2参照)。

2銘柄の金利差拡大の要因の一つには日本銀行による社債等買入(社オペ)の存在が挙げられる。

今年の4月までは29回債は社オペの対象外だったが、5月から社オペの対象期間が3年から5年に延長されたため対象となった。

この日を境に金利差が拡大した。2銘柄の金利差は7月に1.7%程度まで広がり、その後は縮小に転じている

〇底堅い株価

同社は11月27日に最大3,321億円の公募増資を発表した。発行済み株式数は最大で4割増えるものの、30日の終値は前日比23円安と限定的だった。このことはCBにはプラス材料と言えそうだ。それは株価の底堅さが確認できたためだ。

2024年9月償還のユーロ円CBは「利回り」と「株価の上昇期待」という2面から投資妙味がありそうだ。

お願い:リンクを貼り付けていただくことがございましたらご一報いただけると幸いです。

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら

未分類2026年6月14日Is SpaceX a hidden gem?

未分類2026年6月14日Is SpaceX a hidden gem?- 未分類2026年6月14日スペースXはお宝銘柄か?

- 未分類2026年6月6日Is AI Stupid or a Natural Disaster?

- 未分類2026年6月6日AIはバカか天災か?