Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

エイチ・アイ・エス(東証コード:9603)とANAホールディングス(東証コード:9202)

はそれぞれ2024年に償還を迎えるユーロ円CBと国内債を起債している。

2社の国内債につては金利差が安定しているが、ユーロ円CBにおいてはスプレッドが拡大傾向にある。

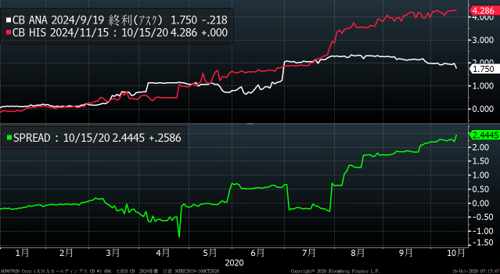

〇2.5%に拡大したエイチ・アイ・エスとANAのユーロ円CB利回りスプレッド

エイチ・アイ・エスとANAの2024年償還債のスプレッドは、

年初マイナスだったが2.56%に拡大した(図参照)。

金利差拡大の要因は、エイチ・アイ・エス債が売られ、金利が上昇したためだ。

ANAの利回りは2.4%台まで上昇したが、現在1.88%を付けた。一方、エイチ・

アイ・エスの利回りは、上昇傾向が続いている。

〇両銘柄ともに株価との連動は期待できない

両銘柄ともに株価が転換価格を大きく下回っているため、

株価が上昇に転じたとしても価連動は期待できない。

転換価格はエイチ・アイ・エスが5,604円、ANAは5,081.2円に設定されている。

これに対し、昨日の株価はエイチ・アイ・エスが1,648円、ANAが2,376.5円という水準だ。

CBの理論価格は、エイチ・アイ・エス2024年9月債が29.41%、

ANA2024年11月債は46.77%と、いずれの銘柄も50%を下回っている。

なお、いずれの銘柄も転換制限条項が設定されている。

転換制限条項とは、株価がある条件を充たさないと予約権を行使することできない仕組みだ。

具体的にはエイチ・アイ・エスのユーロ円CBは、2024年8月15日までは四半期最後の20連続取引日において、

株価の終値が転換価格を30%上回らないと翌四半期に予約権を行使することが出来ない。

つまり、転換するためには株価が7,286円以上に上昇する必要がある。

この水準は現在の株価の4.4倍に相当する。

もはや、投資家は利回り面でエイチ・アイ・エスのCBを評価せざるを得ない恰好だ。

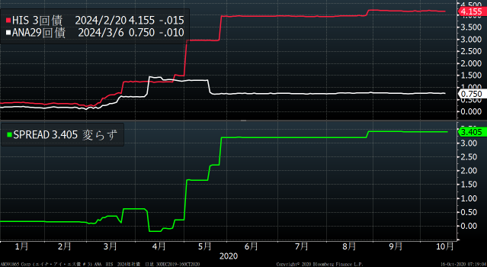

〇国内債のスプレッド拡大は見られない

国内債の金利差には変化が見られない。

エイチ・アイ・エスやANAは、2024年に償還を迎える国内債を起債している。

ANA29回債とエイチ・アイ・エス3回債が該当するが、両銘柄の一段の金利差拡大

は確認できない(図3参照)。

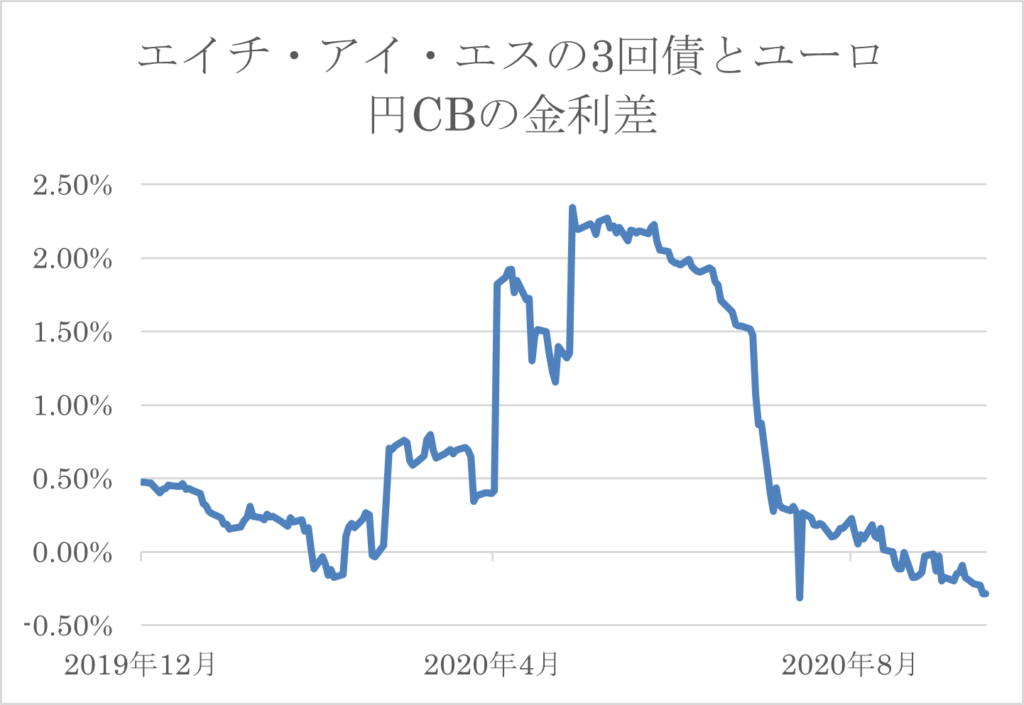

〇エイチ・アイ・エスのユーロ円CBと3回債とのスプレッドが拡大

ユーロ円CBの利回りが、3回債を上回る状態が続いている。

CBは債券とコールオプションから成り立っているため、償還日が同年限であれば

利回りは社債よりも低くなる。しかし、エイチ・アイ・エスのCB利回り4.43%に対し、

3回債は4.15%と逆転が起きている。(図参照)

CBが割安か、それとも3回債が割高なのか。マーケットが歪んでいる。

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら