Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: strpos() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/compat.php on line 423

Warning: preg_match() expects parameter 2 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 252

Warning: strlen() expects parameter 1 to be string, array given in /home/tfujii46636/tadd3.com/public_html/wp-includes/class-wp-block-parser.php on line 324

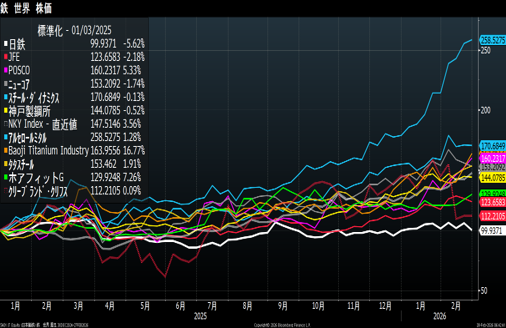

日本製鉄が6000億円のユーロ円CBを起債。株価は希薄化を嫌い前週比5.6%の下落。

発行されたCBは2029年2月償還債と2031年2月償還債の2銘柄で、発行額は各3000億円です。

今回のCBの特徴は、転換価格の設定水準(プレミアム)が低いこと。転換価格(行使価格)は、2029年債が基準株価に10%プレミアムを載せた730.3円、2031年債が同11.01%高い737円です。

前回2021年に起債されたユーロ円CBのプレミアムは、2026年10月債が31.99%、2024年債は25.997%でした。

CBは株式に転換できる債券です。CBは額面近辺ではプレミアム価格で取引されます。プレミアムとは、CBの理論価格と流通価格の比のこと。現在2029年12月債が105.609です。週末の株価が636円、転換価格が730.3円なので、理論格(パリティ)は株価を転換各で除した87.08。市場価格は105.609なので、乖離率(プレミアム)は(105.609÷87.08)

-1=21.26%です。プレミアムはオプションのタイムバリューです。これは、CBの転換権は

償還日でなくなるためです。なので、残存年数が6カ月を切る状況では理論価格が100前半でも乖離率がマイナスとなり株式に転換されるという特徴があります

また、乖離率は、株価が転換価格を大きく上回れば上回るほど縮小します。イメージとして、理論価格150で乖離率が0に、それ以上の水準では、乖離率がマイナスとなり転換が始まります。

今回のCBの転換水準の設定は、株価には重荷です。それは、転換価格が株価の水準に近いほど、デルタが大きくなるため(デルタは株価に対しCBの価格感応度)。

CBとHedge Fundの行動を理解する必要があります。一般的にユーロ円CBは起債されるとヘッジファンドが購入。その後、CBの社債部分を購入先に売却します。つまり、ヘッジファンドのポジションはCBの転換権(コールオプション)のみ。

証券会社が買い戻した社債は、リパッケージされコーラブル債として、最終投資家に販売されます。

ヘッジファンドの日鉄のポジションはデルタロング。株価が上昇するとデルタが大きくなり、転換枚数にデルタを掛けたデルタニュートラルポジションが大きくなり株価が下がりやすくなります。ヘッジファンドは株を売却し利益を得る構造。

株価はしばらく低迷が続くと思われますが、なにかの材料で株価が急騰し、転換が進めば日本製鉄の自己資本が厚くなると同時に、負債が減ります。つまり、財務的にはプラスに働きます。日鉄にとってCBの転換はミッション。どのタイミングでいつ転換が始まるか。

CB転換状況については、東証の月末上場株式数で確認できます。

CB転換は株価が1000円前後から始まりそうです。株価は1000円を目指して上昇するでしょう。

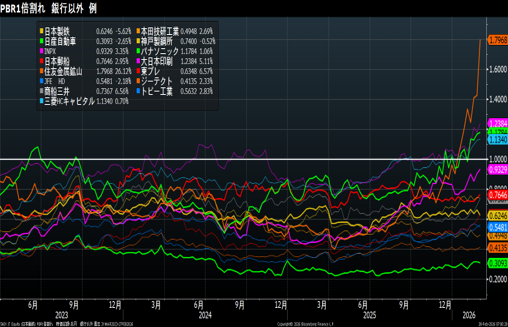

・日本の株式市場; バリュー株

PBR1倍割れ銘柄数が減少傾向にあります。2月26日時点でTOPIX構成銘柄にうちPBR1倍を下回った銘柄は458銘柄。先週の510銘柄から52銘柄減少。1月末が556銘柄だったので1カ月で約100銘柄のPBRが1を上回ったことになります。この流れは継続します。

年内1倍割れ銘柄な無くなりそうな動きです。

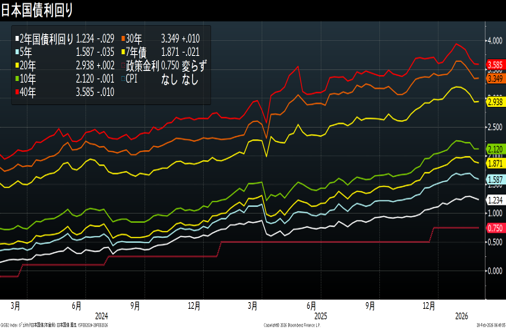

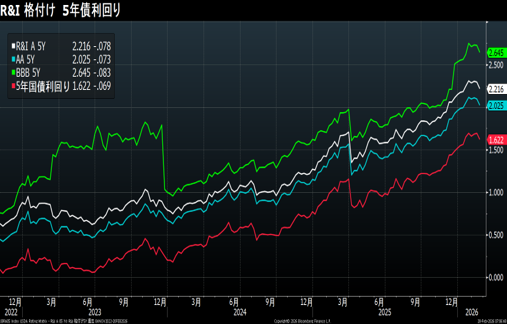

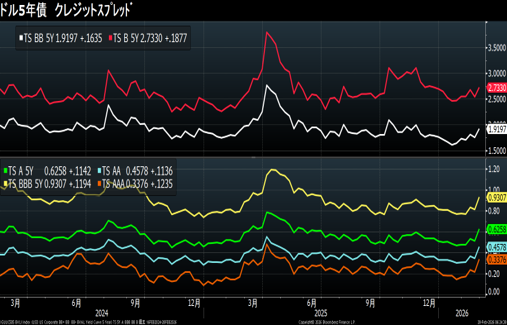

・日本のクレジット:縮小

日銀の審議員にリフレ派の2名が採用されたため、国債利回りが低下。社債が買われ、TSが縮小傾向。個人的には利上げした方が良いとおもいます。

・キャタピラーコマツ倍率:7.69倍に縮小

キャタピラーの時価総額が53.9兆円、コマツの時価総額は7兆円。

・米国株:様子見

米国株の上値が重くなってきました。NVDAの株価は好決算を発表したにも関わらず売りに押されています。ハイテク全般に買われすぎの水準訂正が入っているようです。

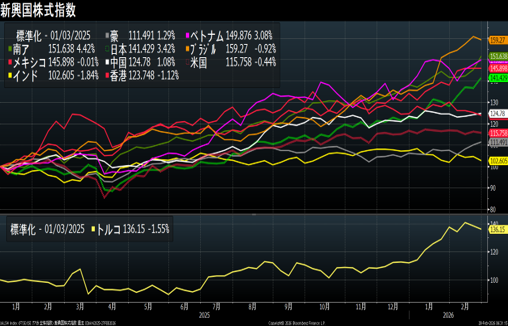

米国株から資金は日本や新興諸国(ブラジル、メキシコ、南ア)へ。

・米国クレジット:リスクオフ

米国債券市場では、社債から国債に資金が流れています。

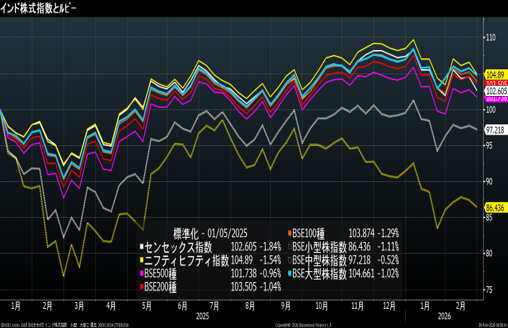

・インド: 下落

インド株式市場は下落。一方、インドのGDP成長率は7.8%(予想値7.60%)と順調に成長しています。インフレ率は2.75%(1月)。インフレ懸念もなく順調です。

積み立てNISAがよりです。

データ:Bloomberg

国際公認投資アナリスト(CIIA)

証券アナリスト協会認定アナリスト(CMA)

AFP

藤井理

投稿者プロフィール

-

大学時代から株式投資をはじめ、証券会社のトレーダーとなる。以後、30年

金融畑一筋。専門分野は債券、クレジット。

日本証券アナリスト協会検定会員(CMA)、国際公認投資アナリスト(CIIA)

詳しいリンク先はこちら

未分類2026年7月25日Value Is the Way to Go

未分類2026年7月25日Value Is the Way to Go- 未分類2026年7月25日やっぱ、バリューだね

- 未分類2026年7月18日Is it the end of the world? Don’t worry! Japan has value stocks.

- 未分類2026年7月18日この世の終わりか?大丈夫!日本にはバリューがある